国有股东转让所持上市公司股份管理暂行办法: 国有股东转让所持上市公司股份管理暂行办法的所持上市公司股份的

间接转让

第三十五条 本办法所称国有股东所持上市公司股份的间接转让是指国有股东因产权转让或增资扩股等原因导致其经济性质或实际控制人发生变化的行为。

第三十六条 国有股东所持上市公司股份间接转让应当充分考虑对上市公司的影响,并按照本办法有关国有股东协议转让上市公司股份价格的确定原则合理确定其所持上市公司股份价格,上市公司股份价格确定的基准日应与国有股东资产评估的基准日一致。国有股东资产评估的基准日与国有股东产权持有单位对该国有股东产权变动决议的日期相差不得超过一个月。

第三十七条 上市公司国有控股股东所持上市公司股份发生间接转让的,应当聘请在境内注册的专业机构担任财务顾问,并对国有产权拟受让方或国有股东引进的战略投资者进行尽职调查,并出具尽职调查报告。

第三十八条 国有股东所持上市公司股份间接转让的,国有股东应在产权转让或增资扩股方案实施前(其中,国有股东国有产权转让的,应在办理产权转让鉴证前;国有股东增资扩股的,应在公司工商登记前),由国有股东逐级报国务院国有资产监督管理机构审核批准。

第三十九条 决定或批准国有股东所持上市公司股份间接转让,应当审查下列书面材料:

(一)国有股东间接转让所持上市公司股份的请示;

(二)国有股东的产权转让或增资扩股批准文件、资产评估结果核准文件及可行性研究报告;

(三)经批准的国有股东产权转让或增资扩股方案;

(四)国有股东国有产权进场交易的有关文件或通过产权交易市场、媒体或网络公开国有股东增资扩股的信息情况及战略投资者的选择依据;

(五)国有股东的国有产权转让协议或增资扩股协议;

(六)国有股东资产作价金额,包括国有股东所持上市公司股份的作价说明;

(七)上市公司基本情况、最近一期的年度报告及中期报告;

(八)国有产权拟受让方或战略投资者最近一期经审计的财务会计报告;

(九)财务顾问出具的财务顾问报告(适用于国有控股股东国有产权变动的);

(十)律师事务所出具的法律意见书;

(十一)国有资产监督管理机构认为必要的其他文件。

<img alt="搜狗问问" src="https://pic.wenwen.soso.com/p/20180602/20180602115302-1916315851_jpeg_600_360_37945.jpg">

收起回答

国有股东转让所持上市公司股份管理暂行办法: 国有股权转让哪些情形需要进国有产权交易所?哪些可以直接转让

腾讯众创空间根据国有股东转让所持上市公司股份管理暂行办法

第一条 为规范国有股东转让所持上市公司股份行为,推动国有资源优化配置,防止国有资产损失,维护证券市场稳定,根据《中华人民共和国公司法》、《中华人民共和国证券法》和《企业国有资产监督管理暂行条例》(国务院令第378号)等法律、行政法规的规定,制定本办法。

第二条 本办法所称国有股东,是指持有上市公司股份的国有及国有控股企业、有关机构、部门、事业单位等。

第三条 国有股东将其持有的上市公司股份通过证券交易系统转让、以协议方式转让、无偿划转或间接转让的,适用本办法。

国有独资或控股的专门从事证券业务的证券公司及基金管理公司转让所持上市公司股份按照相关规定办理。

第四条 国有股东转让所持有的上市公司股份应当权属清晰。权属关系不明确和存在质押、抵押、司法冻结等法律限制转让情况的股份不得转让。

第五条 国有股东转让所持上市公司股份应坚持公开、公平、公正的原则,符合国家的有关法律、行政法规和规章制度的规定,符合国家或地区的产业政策及国有经济布局和结构战略性调整方向,有利于促进国有资产保值增值,有利于提高企业核心竞争力。

第六条 国有股东转让上市公司股份的价格应根据证券市场上市公司股票的交易价格确定。

第七条 国务院国有资产监督管理机构负责国有股东转让上市公司股份的审核工作。

中央国有及国有控股企业、有关机构、部门、事业单位转让上市公司股份对国民经济关键行业、领域和国有经济布局与结构有重大影响的,由国务院国有资产监督管理机构报国务院批准。

地方国有及国有控股企业、有关机构、部门、事业单位转让上市公司股份不再拥有上市公司控股权的,由省级国有资产监督管理机构报省级人民政府批准后报国务院国有资产监督管理机构审核。

在条件成熟时,国务院国有资产监督管理机构应按照《企业国有资产监督管理暂行条例》的要求,将地方国有及国有控股企业、有关机构、部门、事业单位转让上市公司股份逐步交由省级国有资产监督管理机构审核。

收起回答其他答案:就是这个法规——国有股东转让所持上市公司股份管理暂行办法 查看原帖>>

求采纳

国有股东转让所持上市公司股份管理暂行办法: 国有股东转让所持上市公司股份管理暂行办法-国有股东所持上市公司...

母公司实际控制人变化

其他答案:比如国资委将国有股权转让给另一国有企业或者央企国企,反之也是差不多的。 就是在国有控股的股东之间进行转让,有利于股权明晰。

国有股东转让所持上市公司股份管理暂行办法:国有资产无偿划转有什么条件?是不是只能划给独资公司?

首先开宗明义亮结论:不是。

我们先看作为国有资产无偿划转的基本法《企业国有产权无偿划转管理暂行办法》(国资发产权[2005]239号)是怎么表述的:

第二条

本办法所称企业国有产权无偿划转,是指企业国有产权在政府机构、事业单位、国有独资企业、国有独资公司之间的无偿转移。

国有独资公司作为划入或划出一方的,应当符合《中华人民共和国公司法》的有关规定。

第三条

各级人民政府授权其国有资产监督管理机构(以下简称国资监管机构)履行出资人职责的企业(以下统称所出资企业)及其各级子企业国有产权无偿划转适用本办法。

股份有限公司国有股无偿划转,按国家有关规定执行。

注意:在这里,《企业国有产权无偿划转管理暂行办法》是将“企业”和“公司”分别列举的,而不是将“企业”作为“公司”的上位概念。此处的企业,指的是依据《全民所有制工业企业法》、《中华人民共和国企业法人登记管理条例》设立的工业企业,他们作为国有独资企业,一样可以作为国有资产无偿划转的主体。

另外,国务院国资委在2014年出台了《关于促进企业国有产权流转有关事项的通知》(国资发产权[2014]95号),通知第三条明确写明了:

三、国有全资企业之间或国有全资企业与国有独资企业、国有独资公司之间,经双方全体股东一致同意,其所持股权可以实施无偿划转。具体程序按照《国有股东转让所持上市公司股份管理暂行办法》(国资委证监会令第19号)、《企业国有产权无偿划转管理暂行办法》(国资发产权〔2U05:239号)的规定办理。

这里应该注意的是“国有全资企业”的表述,国有全资企业与国有独资企业、国有独资公司不同。国有独资企业、国有独资公司是只有一个股东或出资者,国有全资企业是指尽管该企业有多个股东或者多个出资者,但层层追溯后,实际的股东或出资者仍然只有国资委一个。

当然,在《关于促进企业国有产权流转有关事项的通知》中有一个bug,就是它表述全资性质的国企时,用的是“国有全资企业”这一概念,表述独资性质的国企时,同时用了“国有独资企业”、“国有独资公司”这两个概念,难道“国有全资公司”不能进行无偿划转?这个不太科学……

综上所述,国有资产无偿划转,可以在政府机构、事业单位、国有独资企业、国有独资公司、国有全资企业之间进行,并非只能划给独资公司。国有全资企业是否包括国有全资公司有待商榷,个人认为国有全资企业与国有全资公司在无偿划转时没有本质区别 ,应当是包括的。

国有股东转让所持上市公司股份管理暂行办法:国有股东间接转让所持上市公司股份的流程

《上市公司国有股权监督管理办法》国有股东所持上市公司股份间接转让是指因国有产权转让或增资扩股等原因导致国有股东不再作为政府部门、机构、事业单位、境内国有独资或全资企业;或上述单位或企业独家持股比例超过50%,或合计持股比例超过50%,且其中之一为第一大股东的境内企业;或上述企业直接或间接持股的各级境内独资或全资企业的行为。例如:2017年初,河南能源化工集团有限公司将所持银鸽集团 100%国有产权转让给深圳市鳌迎投资管理有限公司,从而导致间接转让银鸽股份(600069)。

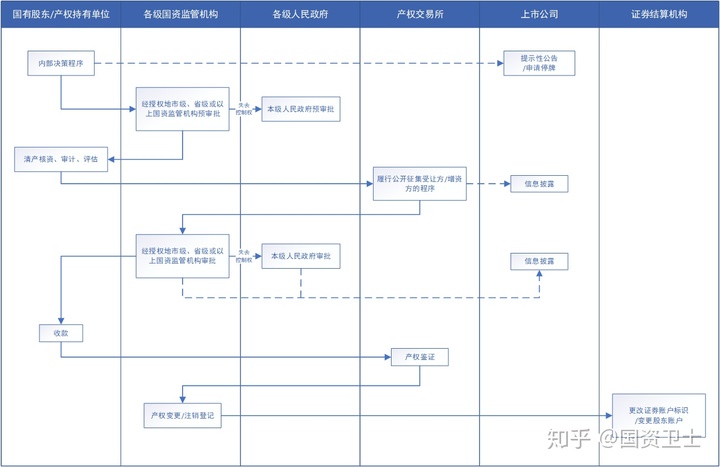

(一)间接转让上市公司股份的流程图

注:由于国有股东产权持有单位采用协议方式间接转让上市公司股份的流程与国有股东协议转让上市股份大致相同,故上图不作重复列示。

(二)间接转让上市公司股份的工作程序及报送材料

第一步:国有股东履行内部程序

国有股东制订产权转让(增资扩股)方案,进行可行性研究,并进行内部审议形成书面决议。同时,通知上市公司作出提示性公告,涉及国有控股股东的,应当一并通知上市公司申请停牌。

第二步:国资监管机构(单位)和/或本级人民政府预审批

经省级人民政府授权的地市级国资监管机构或省级或以上国资监管机构负责审核国家出资企业的产权转让/增资事项。其中,因产权转让/增资致使国家不再拥有所出资企业(或上市公司)控股权的,须由国资监管机构报本级人民政府批准。

第三步:对国有股东进行清产核资、财务审计、资产评估,并履行评估核准手续

由国有股东的产权持有单位聘请审计机构、评估机构对国有股东进行审计和资产评估,并须经同级国资监管机构核准;如国有股东为上市公司控股股东,还须聘请财务顾问。财务顾问应当对上市公司股份的转让方式、转让价格、股份转让对国有股东和上市公司的影响等方面出具专业意见;并对拟受让方进行尽职调查,出具尽职调查报告。

第三步:间接转让的方式

第一类:通过产交所进行公开挂牌转让(增资)

1、国有股东产权持有单位在财务顾问的协助下制订产权转让(增资扩股)方案和确定征集受让方(或增资方)的条件;

2、在产交所履行产权交易程序;

3、根据财务顾问对潜在受让方(或增资方)的尽职调查和选择标准,国有股东产权持有单位选定最终受让方(或增资方),产权持有单位与受让方(或增资方)签订产权转让(或增资扩股)协议,同时履行信息披露义务;

4、在交易所办理产权转让鉴证前,须报国资监管机构和/或本级人民政府审批。

国有股东间接转让所持上市公司股份,须向国资监管机构和/或本级人民政府提交书面材料:

(1)产权转让或增资扩股决策文件、资产评估结果核准、备案文件及可行性研究报告;

(2)经批准的产权转让或增资扩股方案;

(3)受让方或投资人征集、选择情况;

(4)国有产权转让协议或增资扩股协议;

(5)国有股东资产作价金额,包括国有股东所持上市公司股份的作价说明;

(6)受让方或投资人基本情况及上一年度经审计的财务会计报告;

(7)财务顾问出具的尽职调查报告(适用于国有控股股东国有产权变动的);

(8)律师事务所出具的法律意见书;

(9)国有资产监督管理机构认为必要的其他文件。

取得国资监管机构和/或本级人民政府批复后,通知上市公司作信息披露。

第二类:采用非公开协议转让方式,其流程参考国有股东非公开转让协议转让上市公司股份的流程。

第三类:采用非公开协议增资方式,其流程参照《企业国有资产交易监督管理办法》有关非公开协议增资的规定执行。

第四步:国有股东产权持有单位收取转让收入或国有股东收取增资扩股资金

第五步:办理产权转让交易鉴证和国家出资企业产权变更登记

第六步:在证券结算登记机构办理更改证券账户标识或变更股东账户

(三)关注事项

问题一:对国有股东资产评估的基准日有什么特别规定?

答:上市公司股份价值确定的基准日应与国有股东资产评估的基准日一致,且与国有股东产权直接持有单位对该产权变动决策的日期相差不得超过一个月。

问题二:涉及上市公司股份部分的价值如何确定?

答:上市公司股份的价格不得低于下列两者之中的较高者:

1、提示性公告日前30个交易日的每日加权平均价格的算术平均值;

2、最近一个会计年度上市公司经审计的每股净资产值。

问题三:对产权转让价款有什么特别规定?

答:转让价款原则上一次付清;如金额较大,可采用分期支付方式,首期支付不低于30%,余款在一年内结清,并须按同期银行贷款利率向转让方支付延期付款利息,并要提供合法的担保。

国有股东转让所持上市公司股份管理暂行办法:国有股东无偿划转所持上市公司股份的流程

"},"footer":"63 热度

【松汇智企】提供代理记账、公司(工商)注册及税收筹划等企业财税服务等问题,请咨询客服或添加客服微信(WDYY809),松汇智企提供一对一服务,免费沟通帮您解决财税难题。

Q Q客服

Q Q客服 微信客服

微信客服